Die überarbeitete Machbarkeitsstudie wird positiv aufgenommen

Eine Analyse von Red Cloud Research machte den Anfang. Sie hob hervor, dass der in der PEA vorgeschlagene anfängliche Tagebaubetrieb mit Haufenlaugung anders als in der PEA von 2022 mit geringeren Anfangsinvestitionen und einem geringeren Durchsatz verbunden ist. Dadurch fällt auch der geschätzte Nettogegenwartswert (NPV5) nach Steuern mit 47,7 Millionen US-Dollar und einem IRR von 45 Prozent recht niedrig aus.

Red Cloud Research bestätigte die Berechnung und geht davon aus, dass die von Sonoro Gold angegebenen Parameter, die mit einem Goldpreis von 1.800 US-Dollar je Feinunze und einem Silberpreis von 23 US-Dollar je Unze rechnen, positive Ergebnisse sind, die von einer soliden Wirtschaftlichkeit des Projekts künden.

Besonders hervorzuheben sind die sehr bescheidenen Anfangsinvestitionen von lediglich 15,5 Millionen US-Dollar. Damit fallen die Investitionskosten so gering aus, dass sie auch von einem kleinen Unternehmen wie Sonoro Gold gut gestemmt werden können. Red Cloud Research geht deshalb davon aus, dass der Schritt vom Minenentwickler zum keinen Goldproduzenten gelingen kann und verweist zusätzlich darauf, dass Tagebauprojekte mit Haufenlaugung wie Cerro Caliche in der Branche sehr begehrt sind und schon oft der Gegenstand von Übernahmen durch Produzenten waren, die ihre Produktionspipeline erweitern wollten.

Das Management und viele Brancheninsider sind an Sonoro Gold beteiligt

Ähnlich positiv äußerte sich auch der Analyst Ryan Long in einem Interview, dass er Thomas Warner von Proactive London gab. Er zeigte sich von den geringen Investionskosten ebenfalls sehr angetan und verwies darauf, dass der von Sonoro Gold gewählte Weg in der Branche eher ungewöhnlich ist.

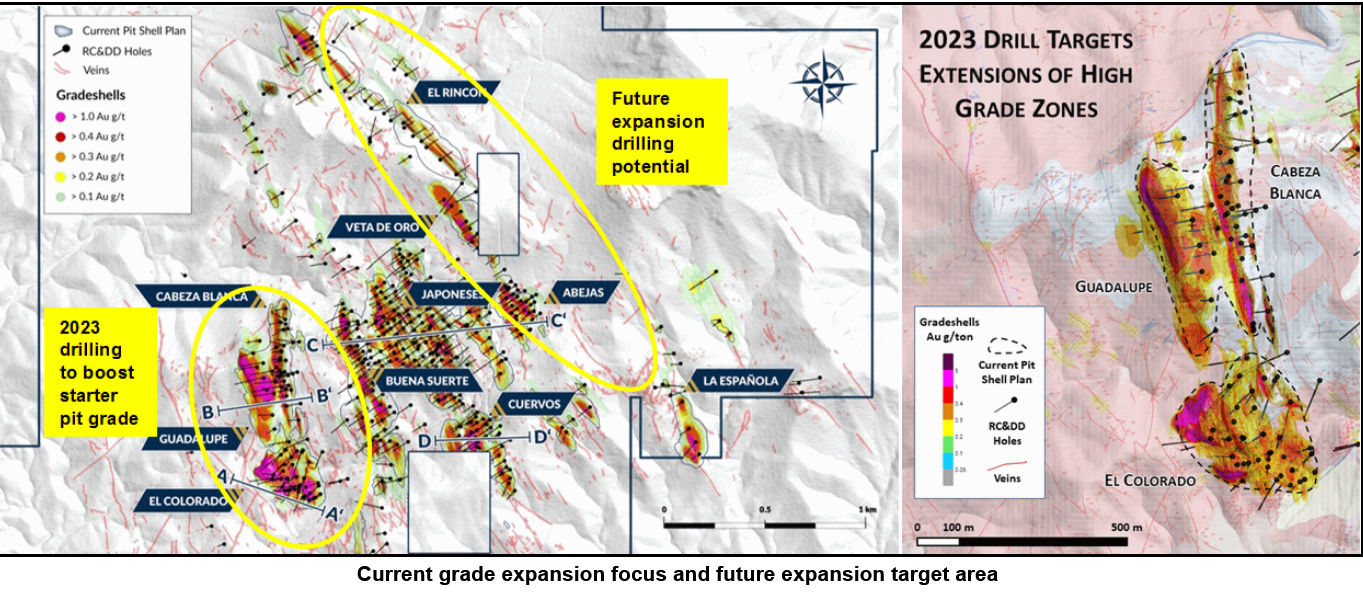

Dennoch sollten sich die Anleger von den niedrigen Produktionswerten und Zahlen nicht täuschen lassen. Das Cerro-Caliche-Projekt selbst ist deutlich mehr wert und hat auch ein wesentlich größeres Potential als es die überarbeitete PEA derzeit erkennen lässt, denn aktuell hat Sonoro Gold das Projektgebiet zu lediglich 30 Prozent mit Bohrungen erkundet. Das gibt noch viel Spielraum für weitere Entdeckungen und ein deutlich längeres Minenleben als es die Studie derzeit annimmt.

Als weiteren Punkt, der für ein Investment bei Sonoro Gold spricht, hob Ryan Long die Beteiligung von Insidern am Unternehmen hervor. Neben dem Sonoro-Management, das sich immer wieder an den verschiedenen Kapitalerhöhungen beteiligt hat, haben auch bekannte Insider der Bergbaubranche signifikante Positionen in Sonoro Gold eröffnet. Dies hat im Lauf der Zeit dazu geführt, dass rund 70 Prozent der Sonoro-Gold-Aktien in festen Händen sind und dem Markt daher kurzfristig nicht zur Verfügung stehen.