Immer noch absurd unterbewertet

Denn die vor wenigen Tagen veröffentliche Aktualisierung der Ressource des Projekts kam bei den Anlegern gar nicht gut an. Obwohl die Größe der Ressourcen stieg und auch eine deutliche Anzahl von Unzen in eine höhere Kategorie überführt werden konnte, sackte der Aktienkurs von Nova Minerals um über 30 Prozent ab.

Seit diesem Ausverkauf sind nun einige Tage ins Land gegangen, in denen sich der Nova-Minerals-Kurs wieder etwas erholt hat. Doch können diese Kursgewinne nicht darüber hinwegtäuschen, dass die Bewertung immer noch völlig absurd ist, denn ein Unternehmen, das eine Ressource von 9,9 Millionen Unze Gold nachweisen konnte, wird bei einem Kurs von 0,365 AUD mit einer Börsenkapitalisierung von weniger als 78 Millionen Australischen Dollar (AUD) bewertet.

Das Estelle-Goldprojekt gibt es bei Nova Minerals derzeit fast umsonst

Von diesen sind allein 40 Millionen durch Bargeld und liquide Mittel gedeckt. Das Estelle-Goldprojekt selbst bekommen die Anleger gerade für bescheidene 38 Millionen Australische Dollar, also im Vergleich zu anderen ähnlich attraktiven Goldunternehmen quasi fast geschenkt.

Wie sehr hier zur Unterseite hin übertrieben wird, wird deutlich, wenn man bedenkt, dass schon so mancher Explorer, der erst gerade am Beginn der Entwicklung seines Projekts steht und außer ein wenig Hoffnung auf zukünftige Funde noch nicht viel zu bieten hat, eine ähnlich hohe Börsenbewertung erfahren hat wie Nova Minerals mit einer Ressource von 9,9 Millionen Unzen Gold.

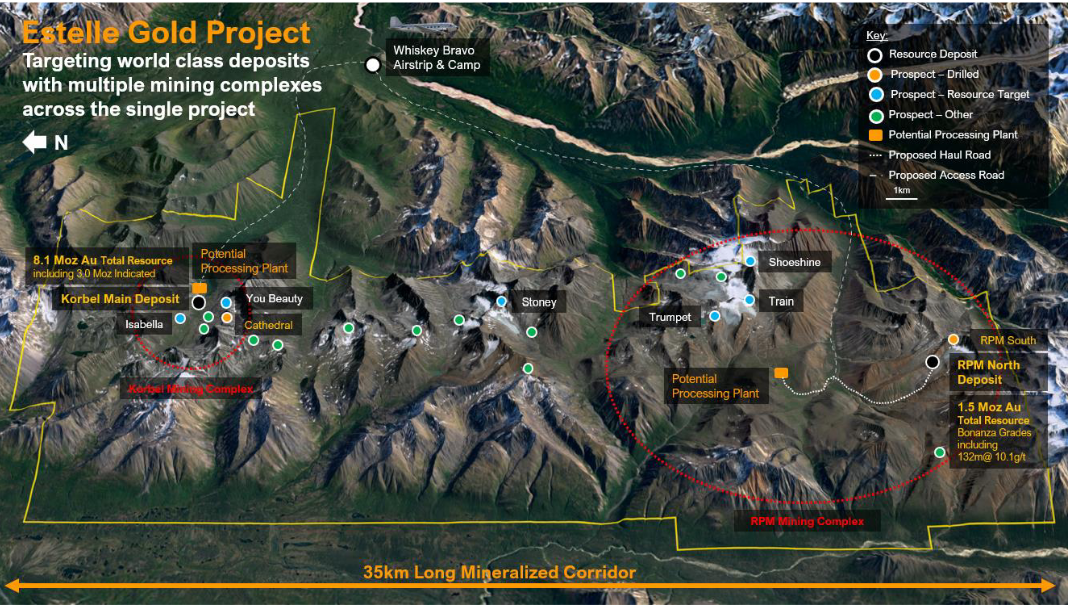

An dieser Stelle sollten sich die Anleger in Erinnerung rufen, dass Nova Minerals nicht ein kleines unscheinbares Projekt entwickelt, sondern einen ganzen Minendistrikt, der sich über eine Länge von über 35 Kilometer erstreckt und auf dem bislang schon über 20 höffige Liegenschaften nachgewiesen wurden.

Extrem unterbewertet im Vergleich zu anderen Minenentwicklern

Mit welchen Aktien sollte man Nova Minerals daher vergleichen? Der Blick auf die aktuellen Goldproduzenten verbietet sich an dieser Stelle, denn es wird noch einige Jahre dauern, bis auf Estelle das erste Gold gefördert werden kann. Angebracht ist allerdings der Vergleich mit anderen Entwicklern, die bereits über eine Ressource verfügen. Am besten solche, deren Ressourcen ähnlich groß sind.

Tut man dies, kommt früher oder später De Grey Mining in den Blick. De Grey entwickelt in Australien das Mallina-Goldprojekt und hat bei einer durchschnittlichen Vererzung von 1,3 g/t ebenfalls über 10 Millionen Unzen Gold als Ressource nachgewiesen. Im Vergleich zu Nova Minerals ist der durchschnittliche Goldgehalt der De-Grey-Erze deutlich höher als jener der Korbel-Lagerstätte von Nova Minerals.

Wird hingegen die erstmals ausgewiesene Ressource auf der RPM-Zone betrachtet, so hat Nova Minerals mit durchschnittlichen Goldgehalten von über zwei Gramm pro Tonne klar die besseren Werte vorzuweisen. Bleiben als „große“ Unterschiede noch die Lage der Projekte einmal in Australien und in Novas Fall in Alaska, unterschiedliche Erze und mit ihnen verbunden auch unterschiedliche Verarbeitungswege sowie andere Kosten und der höhere Bekanntheitsgrad von De Grey Mining.

Verzehnfachung möglich? Der Blick auf De Grey Mining offenbart Nova Minerals enormes Potential

Fraglich ist allerdings, ob diese verhältnismäßig geringen Differenzen den großen Bewertungsunterschied rechtfertigen, den die Börse zwischen den beiden Unternehmen aktuell vornimmt, denn De Grey Mining wird derzeit mit rund 2,7 Milliarden Australische Dollar bewertet und hat erst kürzlich ein neues Allzeithoch ausgebildet.

Geht man einmal davon aus, dass der Markt bei De Grey Mining momentan nicht annähernd so übertreibt, wie er gleichzeitig bei Nova Minerals untertreibt, dann könnte sich die Nova-Minerals-Aktie aus dem Stand heraus verzehnfachen und hätte immer noch nicht einmal die Hälfte der Bewertung von De Grey Mining.

Anleger, die diesen extremen Bewertungsunterschied nicht für angemessen halten, dürften daher wissen, was sie in diesen Tagen des Ausverkaufs bei Nova Minerals zu tun haben.